融资还是割韭菜?宝龙地产神操作!闽系大佬背后的财务隐忧

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:融资还是割韭菜?宝龙地产神操作!闽系大佬背后的财务隐忧

最近房企融资的玩法越来越新颖。小伙伴排名前列时间和我分享了一件事:闽系澳门房企宝龙地产,搞了闪电配售(股)。

这个词语很陌生,下文杠杆游戏会解释。

先说点段子,不久前70周年庆典那一天,登上观礼台的企业家不多。其中就有宝龙系的老板许健康先生。当然还有另外一位姓许的大亨。

这两位也都是资本高手。宝龙广场很多人说不太行,但满足普通人吃喝玩乐有啥不好?我对宝龙其实印象不错,因为这家房企和很多房企不同,他做美术馆。

而且老板据说农村赤脚医生出身,后来才去的澳门。宝龙成功史,算是一部奋斗史。

扯远了,回到正题。

1

融资渴求还是割韭菜?

先从闪电配售说起。

简单说就是大股东(这里当然说的就是许总家了),将手上的既有旧股票打折卖给第三方承配人。公司收到配售资金后,上市公司再增发相应的新股票给大股东。

结果就是大股东股票数,还是那么多,但是公司迅速可以拿到一大笔钱。

比如这一次宝龙的操作,就是许健康总,将手上的1.466亿股股票卖给第三方的承配人。

公告信息显示,宝龙地产闪电配售的1.466亿股新股,股份占扩大已发行股份总数约3.54%,配售价较头一日收市价5.91港元折让约8.63%。也就是5.40港元。

这样一波神操作下来,宝龙地产就可以收获约7.814亿港元。

很多人会说,怎么能这样?这不是摆明了可以迅速弄到钱吗?

这就要从香港资本市场的规则说起。

按照香港交易所的规定,如果有一般授权,增发不超过20%、折价8折以内,即可开启配售融资。

这个方式的好处就是,比发债、增发效率都高。这些玩法动辄前后几个月,而闪电配售较快一天就可以完成融资。

是的,宝龙地产官网10月15日公告的这事,然后事情发生在10月14日。

佩服吧?当然,这也引起了争议。

紧接着杠杆游戏发现,10月17日,宝龙地产官网发布了“有关配售现有股份及根据一般授权认购新股份之澄清及补充公布”。

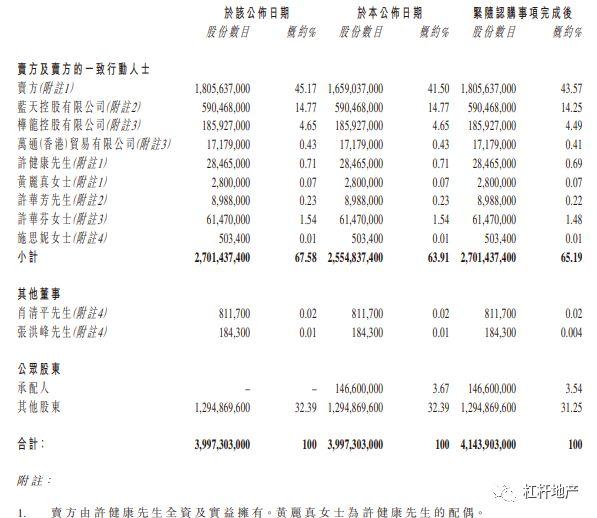

通过此次闪电配售,许健康家族或者说一致行动人,持有宝龙地产股份,从67.58%,下降到65.19%。

如上图。虽然说股份占比略有下降,但是总的公司发行股份数增加了。

这总让人感觉有点割韭菜。

宝龙的官方表达、初衷是:

1.宝龙地产拟动用认购事项所得款项(约为7.81亿港元。)在未来机会出现时,作为业务发展或投资及该集团一般营运资金用途。

2.利用此次配股进一步扩大投资者基础,如获得了知名长线基金参与。

3.配股增加了公司权益,进一步优化报表结构,有利于降低净负债率。

你说呢?

2

宝龙商管分拆上市,利润一般,收款率有较大压力

除了闪电配售,宝龙的融资想法其实挺多的。

比如杠杆游戏看到宝龙官网的介绍,宝龙集团于1990年在澳门成立。形成地产、商业、酒店、文化艺术等多元产业协同发展的格局。

其中,宝龙地产已经上市,恰好是10年前的2009年,这次闪电配售就是选择十周年之际,挺有意思。

宝龙在逾40个城市打造了超100个物业项目。

宝龙商业目前已在营的购物中心达39座,商业街区30条,总运营面积近500万平方米。

还有多家酒店。我去年在福建出差,就曾住过宝龙的酒店。

文化艺术方面,目前已成立了宝龙美术馆、书藏楼、宝龙画院、宝龙艺术中心、言午画廊等文化艺术机构。

简单说,这么多的物业的商业,不单独把商管拆分出来,其实傻啊。

比如近期,成都的蓝光嘉宝刚好在港上市,重庆的新大正物业也过会了。

商业和物业管理,是宝龙的优势产业,外界就说他是小“万达”。新城也有这么一说,哈哈。

所以,宝龙这么做顺理成章。不久前,宝龙就在港提交了上市申请。

不过,值得一说的是,宝龙的商业进展不如预期。其实万达不也是,这个要说也正常。

太子许华芳亲自主持商业大局。几年前,曾明确看好三四线城市,说要5年内开100个宝龙广场。

后来有困难,如杠杆游戏上文,开的没这么多。

但不管怎么说,宝龙有了很好的商管基础,上市很好理解,可以融资,可以改善宝龙整体的财务。

如披露的招股书显示,2016年至今,宝龙资产负债率从接近100%,下降到了86.6%。成绩不错,只是还是略高。

所以上市真是个好选择。不过截至2019年4月,宝龙商管的总收入,不算太高,只有5亿元左右。和同行比,特别是和已经上市和筹备上市的同行比,一般吧。

当然,增幅不错,超过35%。净利润为5490万元,同期增幅更是接近60%。但这个净利和同行比确实也一般。

同时无论运营面积,还是在建、将建量都不算太惊喜。

根据计划,2019下半年,宝龙将新开6家商业综合体,年底大概超45家;2020年开10家,会超过55家;2021年规划开9家,累计会超过64家。

总量优势还是不太明显。

毛利润还是接近30%,虽然略有下降,但杠杆游戏觉得,要说也不差。只是物管费的收款率,降至58.7%,较上年末下降20个点出头。其中包含部分物业管理有亏损。

挺棘手的。除此之外,宝龙商管的担保还有20多亿元(较新数据,可能有变动)。

3

资金有压力不奇怪

房企是资金密集型行业,有大量的融资需求,没什么大惊小怪。

比如杠杆游戏就注意到,宝龙官网的信息披露,前三个季度合约销售额同比增长约56.6%。非常华丽的数据。

然后,10月14日,上市十周年,也是闪电配售那一天,宝龙地产股价冲到了5.91港元。

如上图,我们可以看宝龙地产这一年的股价走势,整体上行,达到历史高点。也就是股价冲高,闪电配售后,回落了。

你说好玩不好玩,外界的非议和看法,也是有他们的逻辑和道理的。

不过实话说,如许家太子许华芳总裁所言,“公司上市十年才首次配股,足见大股东对持有股份的珍惜。”

盘子已经做这么大,销售增速也这么好,需要钱很好理解。比如净负债率虽然有下降,也还是超过90%,比很多上市房企要高一点。

如中报披露的,宝龙地产一年内到期的借款有120多亿元,同期现金及现金等价物及受限制现金约超过180亿元。应该说短期无忧。

但是未雨绸缪总是对的。

所以宝龙和其他房企一样,努力融资,目前累计融资大几十亿元。杠杆游戏注意到一个现象,上半年比较多,当时的融资环境更宽松。

于此我们再来看,近期的闪电配售融资,也就好理解了。

希望宝龙股价能回去,股民们分享到受益。祝杆友们周末愉快。

作者:云掌财经/杠杆游戏返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。